扣缴个人所得税申报

发布日期:2018年01月22日 来源: 本网原创

【事项名称】

扣缴个人所得税申报

【事项描述】

个人所得税扣缴义务人依照税收法律法规及相关规定确定的申报期限、申报内容申报缴纳税款。

非居民个人在中华人民共和国境内发生个人所得税应税行为的,以所得人为纳税义务人,以支付所得的单位或者个人为扣缴义务人。

【受理部门】

主管税务机关办税服务厅(场所)

地址:所在地主管税务机关办税服务厅,具体地址可在各地税务机关官方网站查询,或拨打12366纳税服务热线查询。

联系电话:可在各地税务机关官方网站查询,或拨打12366纳税服务热线查询。

【办理时限】

(一)纳税人办理时限

个人所得税扣缴义务人依照税收法律法规及相关规定确定的申报期限、申报内容,在次月15日内申报入库扣缴的应纳税款,其中特定行业的工资、薪金所得按年计算应纳的税款,由扣缴义务人在年度终了之日起30日内申报入库。

(二)税务机关办理时限

报送资料齐全、符合法定形式、填写内容完整,受理后即时办结。

【报送资料】

1. 扣缴义务人办理扣缴个人所得税申报是应提供

序号 | 资料名称 | 原件/复印件 | 份数 | 备注 |

1 | 《扣缴个人所得税报告表》或电子信息 | 原件 | 3 |

|

2 | 原件 | 1 | 初次申报或基础信息发生变化时提供 | |

3 | 省税务机关要求提供的其他资料 | 原件及复印件 | 1 | 原件核对后退还 |

2. 扣缴义务人办理特定行业职工工资、薪金所得扣缴个人所得税申报时应提供

序号 | 资料名称 | 原件/复印件 | 份数 | 备注 |

1 | 《扣缴个人所得税报告表》(月度申报)或电子信息 | 原件 | 3 |

|

2 | 《特定行业个人所得税年度申报表》(年度申报)或电子信息 | 原件 | 3 |

|

3 | 原件 | 1 | 初次申报或基础信息发生变化时提供 | |

4 | 省税务机关要求提供的其他资料 | 原件及复印件 | 1 | 原件核对后退还 |

3. 证券机构办理预扣预缴或者直接代扣代缴限售股转让应缴纳的个人所得税的应提供

序号 | 资料名称 | 原件/复印件 | 份数 | 备注 |

1 | 原件 | 3 |

| |

2 | 省税务机关要求提供的其他资料 | 原件及复印件 | 1 | 原件核对后退还 |

4. 储蓄机构办理储蓄存款利息所得扣缴个人所得税申报时应提供

序号 | 资料名称 | 原件/复印件 | 份数 | 备注 |

1 | 原件 | 3 |

| |

2 | 省税务机关要求提供的其他资料 | 原件及复印件 | 1 | 原件核对后退还 |

5. 扣缴义务人办理股权转让扣缴申报时应提供

序号 | 资料名称 | 原件/复印件 | 份数 | 备注 |

1 | 原件 | 3 |

| |

2 | 原件 | 3 |

| |

3 | 股权转让合同(协议) | 原件及复印件 | 1 | 原件核对后退还 |

4 | 股权转让双方身份证明 | 原件及复印件 | 1 | 原件核对后退还 |

5 | 按规定需要进行资产评估的,需提供具有法定资质的中介机构出具的净资产或土地房产等资产价值评估报告 | 原件 | 1 |

|

6 | 计税依据明显偏低但有正当理由的证明材料。 | 原件及复印件 | 1 | 原件核对后退还 |

7 | 省税务机关要求提供的其他资料 | 原件及复印件 | 1 | 原件核对后退还 |

6. 扣缴义务人纳税申报时存在减免个人所得税情形应提供

序号 | 资料名称 | 原件/复印件 | 份数 | 备注 |

1 | 原件 | 2 |

| |

2 | 省税务机关要求提供的其他资料 | 原件及复印件 | 1 | 原件核对后退还 |

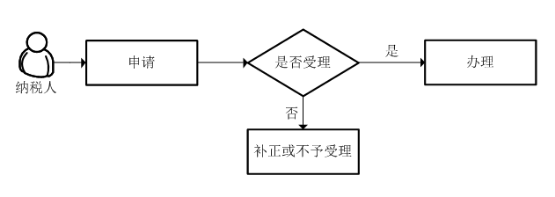

【办理流程】

【政策依据】

《中华人民共和国个人所得税法》(中华人民共和国主席令第48号)

《国务院关于修改〈对储蓄存款利息所得征收个人所得税的实施办法〉的决定》(中华人民共和国国务院令第502号)

《国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告》(国家税务总局公告2011年第46号)

《国家税务总局关于发布个人所得税申报表的公告》(国家税务总局公告2013年第21号)

国家税务总局关于发布《股权转让所得个人所得税管理办法(试行)》的公告(2014年第67号)

《国家税务总局关于发布生产经营所得及减免税事项有关个人所得税申报表的公告》(国家税务总局公告2015年第28号)

《国家税务总局关于印发〈个人所得税代扣代缴暂行办法〉的通知》(国税发〔1995〕65号 )

《国家税务总局关于做好限售股转让所得个人所得税征收管理工作的通知》(国税发〔2010〕8号)

【收费标准】

不收费

【温馨提示】

1. 纳税人、扣缴义务人可以直接到税务机关办理纳税申报,也可以按照规定采取邮寄、数据电文或者其他方式办理上述申报、报送事项。

2. 纳税人采取电子方式办理纳税申报的,应当按照税务机关规定的期限和要求保存有关资料,并定期书面报送主管税务机关。

责任编辑:纳税服务中心